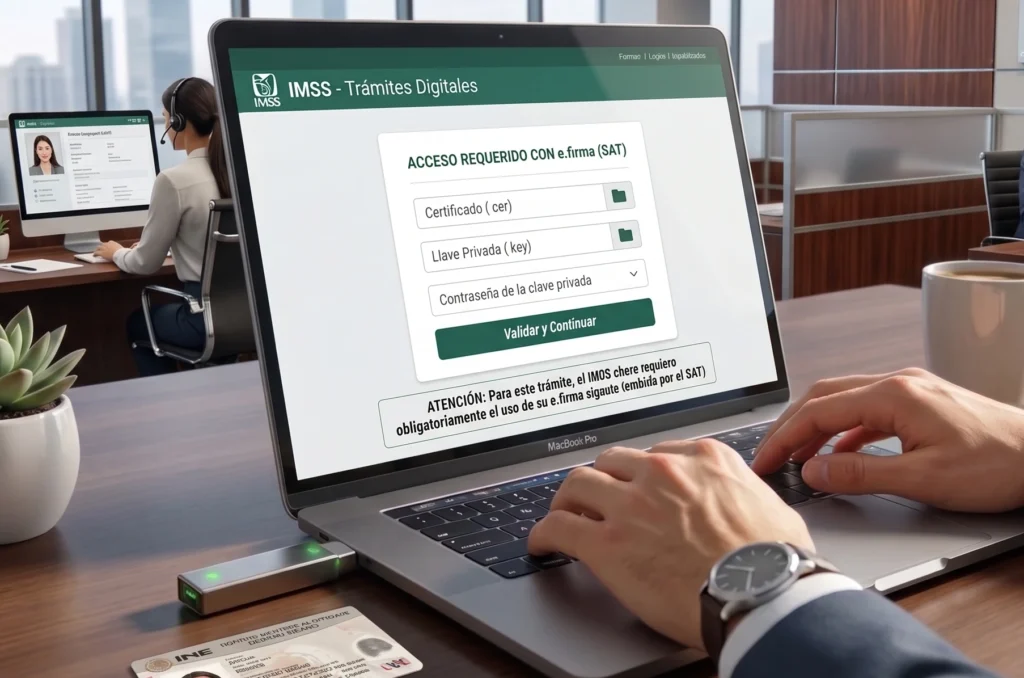

El 16 de julio de 2026 el Diario Oficial de la Federación publicó el Acuerdo ACDO.AS2.HCT.290626/176.P.DIR, emitido por el H. Consejo Técnico del IMSS, mediante el cual se establece que la e.firma será el único certificado digital válido para realizar movimientos afiliatorios y vinculaciones de representantes legales, exclusivamente a través del Escritorio Virtual del IMSS.

El Acuerdo fue aprobado en sesión ordinaria del Consejo Técnico el 29 de junio de 2026 y entró en vigor el 17 de julio de 2026, al día siguiente de su publicación.

A primera vista, esto podría parecer un ajuste técnico más dentro de los procesos digitales del IMSS. Pero en realidad reordena algo más de fondo: unifica bajo un solo mecanismo de autenticación —la e.firma— trámites que antes podían resolverse con distintos certificados o mecanismos digitales. Para las empresas, eso significa que la gestión de personal ante el IMSS deja de ser un proceso con varias puertas de entrada y pasa a depender de un único instrumento digital.

¿Qué establece puntualmente el Acuerdo?

De acuerdo con el documento, solo se aceptará la e.firma (FIEL) vigente, emitida por el SAT, para realizar movimientos afiliatorios y vinculaciones de representantes legales. Como consecuencia directa, se derogan los Acuerdos 43/2004 y 533/2006, así como los lineamientos y disposiciones que se opongan al nuevo Acuerdo. El uso del Número Patronal de Identificación Electrónica (NPIE) y su certificado digital expedido por el IMSS, se derogan.

La implementación quedará supervisada por la Dirección de Incorporación y Recaudación del IMSS, instancia que además podrá emitir disposiciones adicionales para la correcta aplicación del Acuerdo.

Los beneficios que plantea el propio Acuerdo

El IMSS enmarca este cambio como una medida que aporta mayor seguridad jurídica en los trámites, agiliza y simplifica los procesos administrativos, fortalece la autenticidad e integridad de las operaciones, y consolida el uso exclusivo de un entorno digital seguro. El escritorio virtual servirá de registro y vínculo de empresas y representantes legales, sin embargo, los movimientos afiliatorios se seguirán enviando a través del IDSE.

El punto que realmente importa para las empresas

Más allá de la justificación técnica, el verdadero reto operativo para las organizaciones no es solo “usar e.firma”, sino garantizar que esa e.firma esté vigente, correctamente resguardada y disponible para quien deba operar los trámites del IMSS en el momento en que se necesite.

Con este Acuerdo, la e.firma se vuelve también un requisito operativo continuo para la administración de personal: sin ella, no hay forma de reportar altas, bajas o modificaciones salariales ante el IMSS.

Esa dependencia trae consigo preguntas muy prácticas que las áreas de recursos humanos y legal deberían resolver desde ahora:

- ¿la empresa tiene su e.firma vigente y renovada?

- ¿qué pasa si el representante legal cambia o si el certificado vence justo cuando hay un movimiento urgente de personal por reportar?

- ¿quién dentro de la organización tiene acceso a ella y con qué controles?

Sin un protocolo claro para estos escenarios, la empresa corre el riesgo de quedar temporalmente impedida para cumplir con sus obligaciones ante el IMSS, no por incumplimiento de fondo, sino por falta de previsión administrativa.

El marco legal detrás del Acuerdo

El Acuerdo se sustenta en diversas disposiciones ya vigentes, entre ellas los artículos 15, 237-B, 251 (fracciones IV, VIII, XIII, XXXVII y XXXVIII), 263 y 264 (fracciones III y XVI) de la Ley del Seguro Social; 57 y 58, fracción I, de la Ley Federal de las Entidades Paraestatales; 7 de la Ley de la Firma Electrónica Avanzada; 31, fracciones II, IV y XX, del Reglamento Interior del IMSS; y 5, 6, 14 y 16 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización. Esto confirma que el Acuerdo no crea una obligación nueva desde cero, sino que reorganiza, bajo un solo instrumento digital, facultades y procesos que el IMSS ya tenía reconocidos.

- Plazo de transición: 14 de octubre de 2026

El acuerdo contempla un periodo de transición: las empresas cuentan hasta esta fecha para migrar por completo sus trámites de movimientos afiliatorios y vinculaciones de representantes legales al uso exclusivo de la e.firma a través del Escritorio Virtual. A partir del 15 de octubre, cualquier otro mecanismo dejará de operar, por lo que conviene resolver la administración de la e.firma antes de que se agote el plazo, y no dejarlo para las últimas semanas.

Una tensión práctica para las empresas

Este Acuerdo deja ver una diferencia importante entre tener una e.firma vigente “por cumplir” y contar con una gestión activa de ese certificado como parte de la operación de nómina. Muchas empresas renuevan su e.firma cuando el SAT lo exige, pero no necesariamente tienen definido un responsable interno, un respaldo ante eventualidades, ni un procedimiento documentado para actuar si el certificado no está disponible en el momento de un trámite urgente ante el IMSS. Ese vacío operativo es justamente el que este tipo de Acuerdos obliga a cerrar.

Mantente al día con Grupo C&H

En Grupo C&H entendemos que el cumplimiento laboral hoy también pasa por la preparación digital de las empresas. Revisar la vigencia y el resguardo de la e.firma no es un tema menor: es lo que permite seguir operando sin contratiempos frente a autoridades como el IMSS.

Este artículo es informativo y no sustituye asesoría legal.