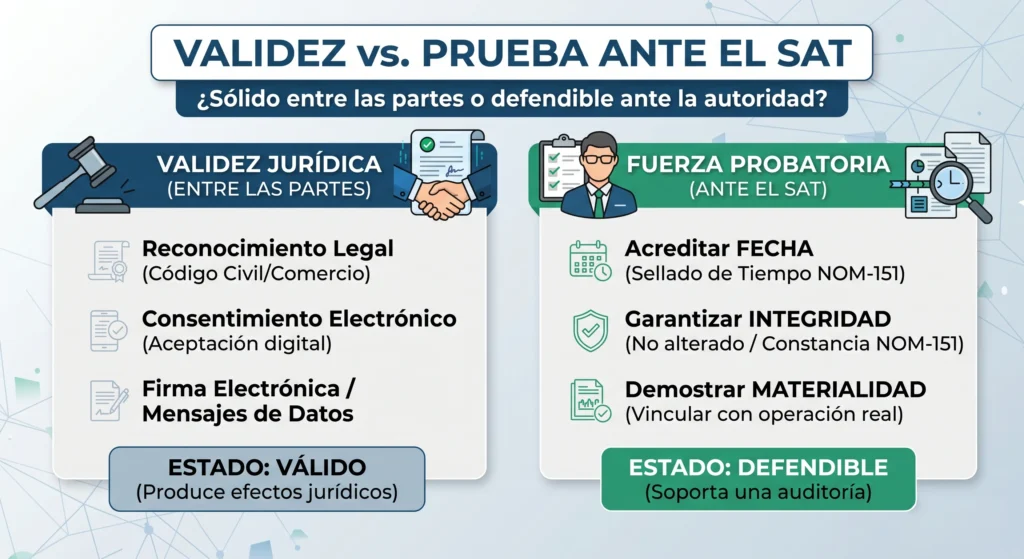

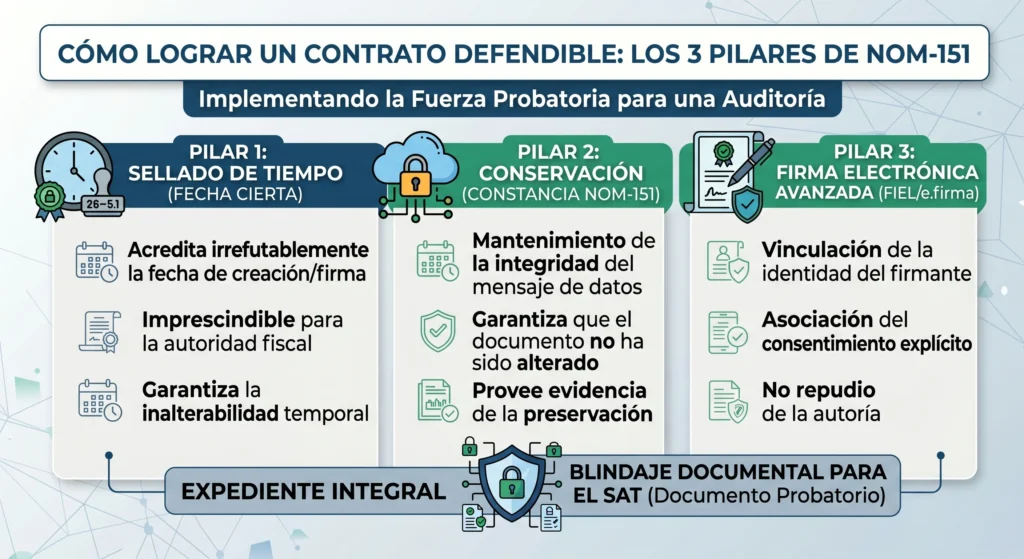

Cuándo fue celebrado exactamente.

Que no fue alterado posteriormente.

Que está vinculado con una operación real.

Temporalidad:

Ya existían en la fecha que se afirma.

Integridad:

Se han mantenido sin modificaciones.

Materialidad:

Forman parte de una transacción que sí ocurrió en la práctica

Razón de negocios:

¿Por qué se hizo la operación?

Capacidad operativa:

¿La empresa tenía la infraestructura para dar el servicio/producto?

Flujo económico real:

Trazabilidad de pagos identificables.

Soporte documental:

CFDI consistentes, evidencia de entrega y comunicaciones.