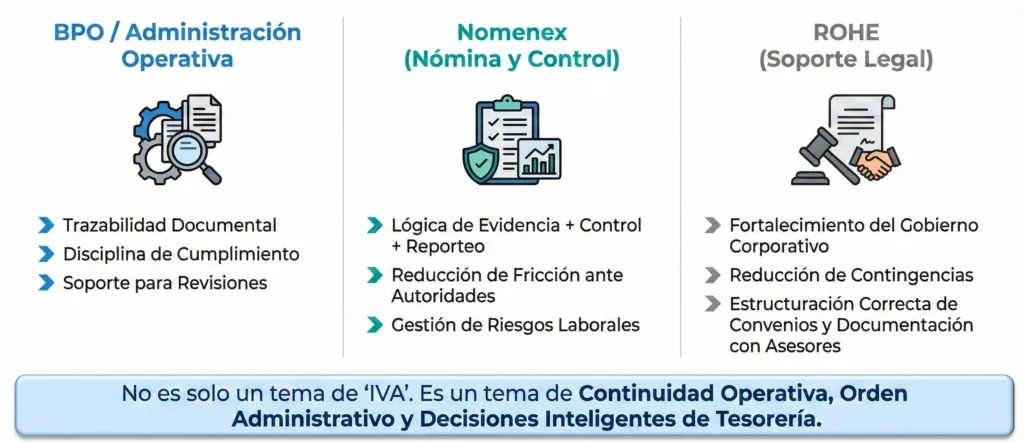

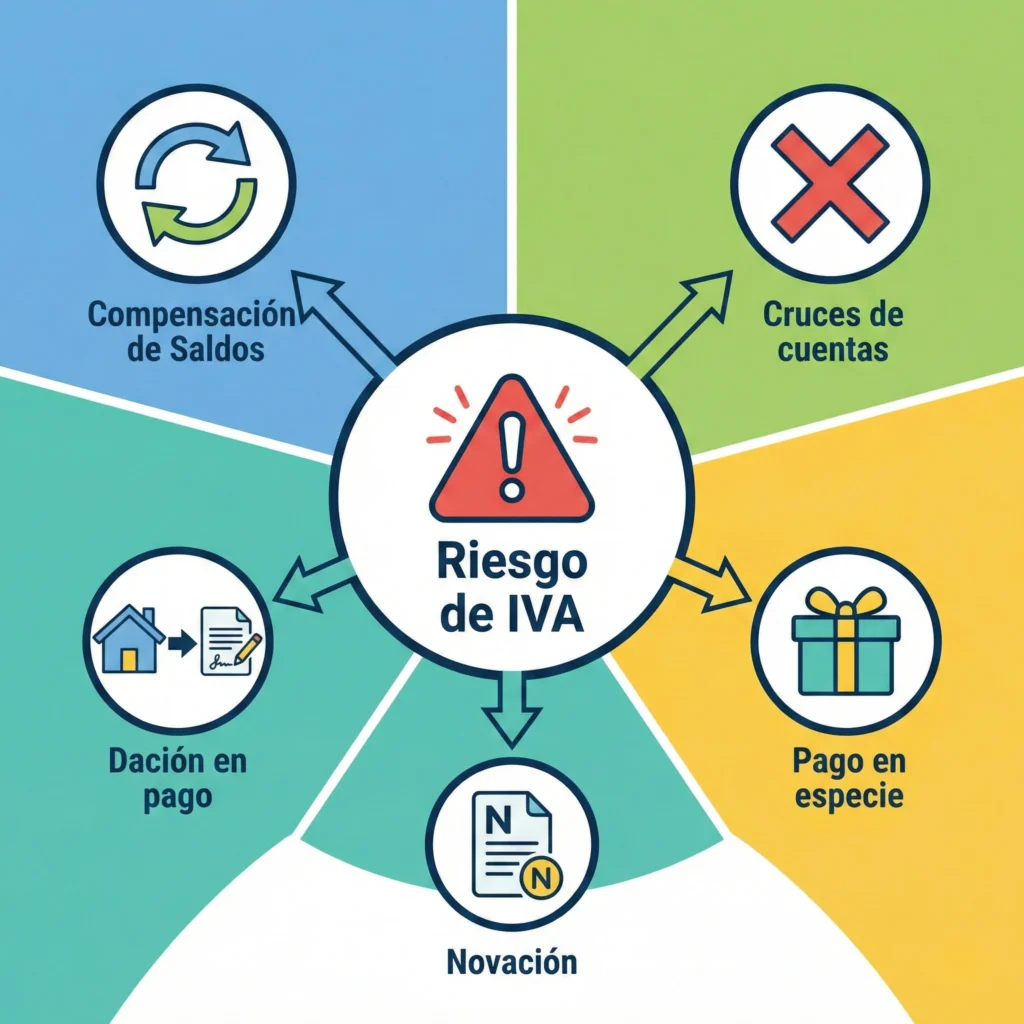

Mapea tus operaciones sin efectivo:

Haz una lista mensual de compensaciones, neteos, daciones y convenios de reestructura. Si no lo mides, no lo controlas.

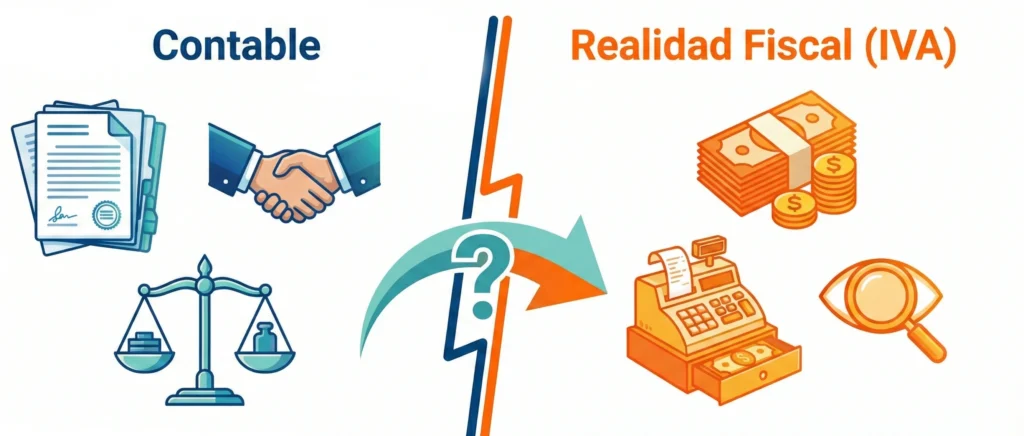

Separación “contable” vs “fiscal”:

Que el asiento contable “cierre” la cuenta por pagar no significa que el IVA quede “blindado”. Define el tratamiento fiscal caso por caso.

Documenta el “momento” y el “mecanismo”:

El criterio gira en torno a cuándo se entiende cobrado/pagado y cómo se materializa. La evidencia documental es tu mejor defensa.

Evalúa la alternativa de flujo real:

En operaciones sensibles o montos altos, puede ser más barato pagar y cobrar (hacer el flujo real, aunque sea parcial) que litigar un acreditamiento rechazado.

Estrategia legal/fiscal previa:

Si el SAT está revisando con criterios restrictivos (como se ve en el Anexo 7 de la RMF sobre transmisión de deudas), el punto no es discutir en la auditoría “a ver qué pasa”, sino llegar con una postura defendible desde el origen.